Sebagaian besar dari kita pasti pernah mengalami fase ketika kita merasa sudah bekerja sangat keras, tetapi gaji yang diterima setiap akhir bulan seperti tidak pernah benar-benar singgah lama di rekening kita. Gaji masuk, lalu secepat kilat langsung berpindah tempat, untuk belanja dapur, cicilan rumah atau kendaraan, biaya anak sekolah, transportasi, internet, asuransi, dan sedikit tabungan atau coba-coba investasi di reksadana jika masih ada sisa.

Bagi banyak generasi milenial, inilah kenyataan yang mereka hadapi hari ini. Mereka bukan lagi anak muda yang baru belajar mandiri, tetapi juga belum sepenuhnya berada dalam fase mapan. Mereka baru pada taraf mengejar karir, pendapatan belum tentu besar, tetapi tanggung jawab hidup sudah datang dari banyak arah. Inilah yang membuat kehidupan finansial mereka terasa berat. Persoalannya adalah ketika penghasilan belum mencapai titik terbaik, sementara pengeluaran sedang untuk berbagai kebutuhan dasar datang bertubi-tubi, silih berganti.

Badan Pusat Statistik (BPS) mengelompokkan milenial sebagai generasi yang lahir pada 1981–1996. Artinya, saat ini mereka berada pada rentang usia 29 hingga 45 tahun. Dalam konteks kehidupan sosial masyarakat Indonesia, usia ini biasanya identik dengan banyak keputusan besar seperti menikah, punya anak, membeli rumah, membayar cicilan, membantu orang tua, membangun karier, bahkan mulai memikirkan masa depan jangka panjang.

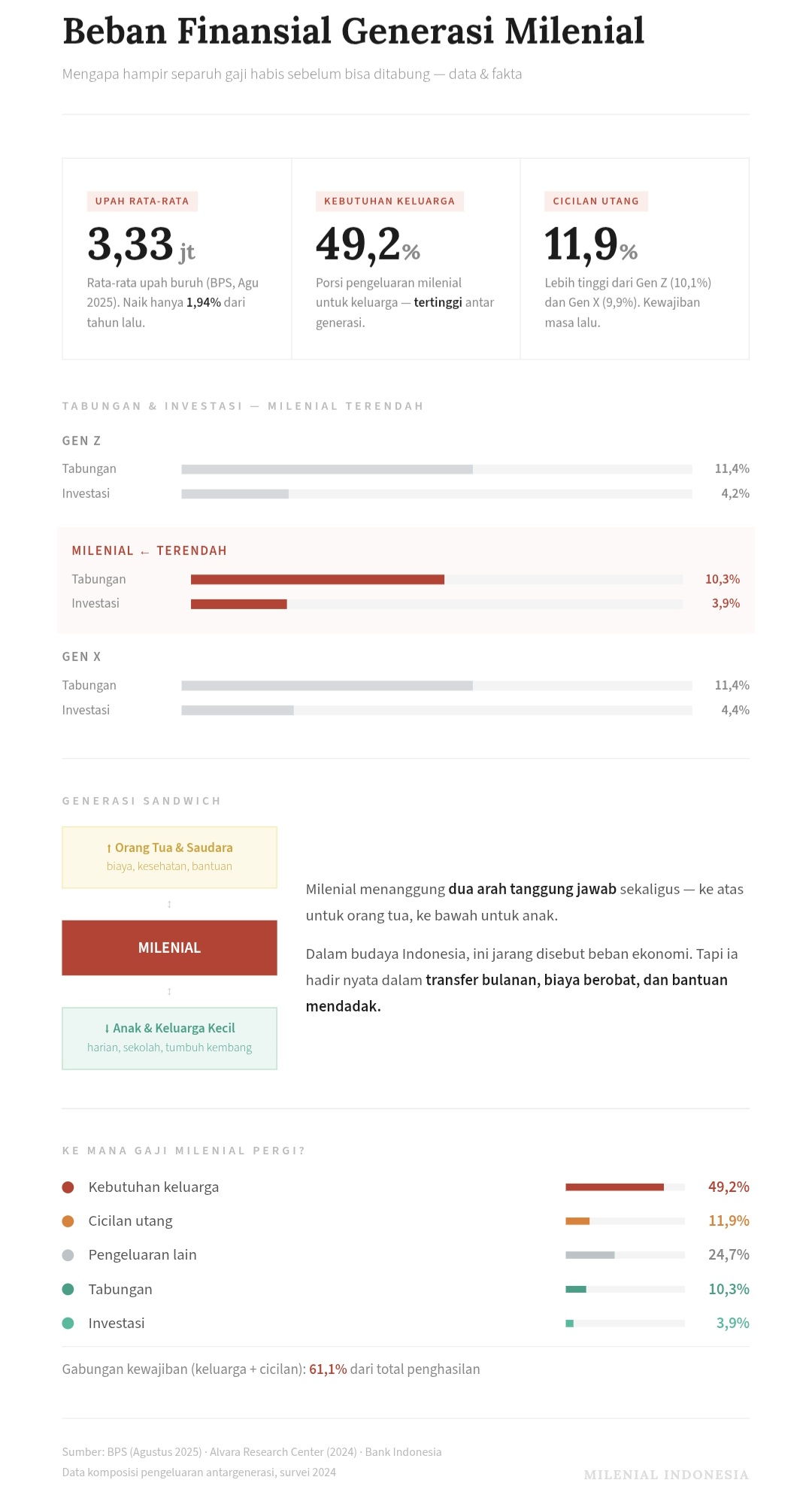

Secara teori, ini sering disebut sebagai usia produktif. Namun dalam kenyataannnya, produktif tidak selalu berarti sejahtera. Produktif juga bisa berarti menjadi pusat dari banyak tuntutan sekaligus. Milenial bekerja bukan hanya untuk dirinya sendiri. Banyak dari mereka bekerja untuk menopang keluarga kecil, membantu orang tua, membayar cicilan masa lalu, dan menyiapkan masa depan yang belum tentu mudah. Di sinilah letak beban gandanya. Milenial berada di tengah dua arah tanggung jawab. Ke bawah, ada anak dan keluarga muda yang membutuhkan biaya harian. Ke atas, ada orang tua yang mulai memasuki usia pensiun, membutuhkan dukungan, atau menghadapi biaya kesehatan. Dalam budaya keluarga Indonesia, tanggung jawab seperti ini sering tidak disebut sebagai beban ekonomi. Namun, ia hadir sangat nyata dalam transfer bulanan, biaya berobat, atau bantuan mendadak.

Masalahnya, semua tanggung jawab itu datang ketika pendapatan belum tentu cukup longgar. BPS mencatat rata-rata upah buruh pada Agustus 2025 sebesar Rp3,33 juta per bulan, dengan kenaikan hanya 1,94 persen dibanding tahun sebelumnya. Angka ini tentu tidak menggambarkan semua milenial. Ada yang pendapatannya jauh lebih tinggi. Namun, angka ini memberi gambaran bahwa bagi banyak pekerja, kenaikan pendapatan tidak selalu secepat kenaikan kebutuhan hidup.

Data komposisi pengeluaran antargenerasi yang dihasilkan dari survei Alvara Research Center tahun 2024 memperlihatkan gambaran yang menarik. Hampir separuh pengeluaran semua generasi terserap untuk kebutuhan keluarga. Pada Gen Z porsinya 48,8 persen, pada milenial 49,2 persen, dan pada Gen X 49,0 persen. Perbedaannya memang tidak terlalu besar, tetapi tetap memberi pesan penting, kebutuhan keluarga adalah pos terbesar dalam hidup sehari-hari, dan milenial porsinya lebih tinggi dari Gen X dan Gen Z.

Angka 49,2 persen itu tidak bisa dibaca sekadar sebagai angka semata. Ia menggambarkan bahwa hampir separuh pengeluaran milenial habis untuk kebutuhan yang sulit dihindari. Orang bisa menunda membeli barang baru. Orang bisa mengurangi hiburan. Orang bisa memilih makan lebih sederhana. Namun, kebutuhan keluarga memiliki watak yang berbeda. Ia tidak bisa dihapus begitu saja. Makanan, listrik, air, sewa rumah, transportasi, kebutuhan anak, kesehatan, dan bantuan keluarga tetap berjalan.

Diluar kebutuhan dasar keluarga yang sudah besar tadi milenial juga menghadapi pos lain yang tidak kalah mengikat, yaitu cicilan. Dari data yang sama, porsi cicilan utang milenial mencapai 11,9 persen, lebih tinggi dibanding Gen Z sebesar 10,1 persen dan Gen X sebesar 9,9 persen. Artinya, milenial bukan hanya membiayai kebutuhan hari ini, tetapi juga membayar komitmen masa lalu.

Cicilan tentu tidak selalu buruk. KPR bisa menjadi jalan untuk memiliki rumah. Cicilan kendaraan bisa mendukung mobilitas kerja. Pinjaman usaha bisa menjadi modal produktif. Namun, cicilan tetap mengurangi kelonggaran. Ketika cicilan sudah menjadi pos tetap bulanan, ruang gerak keuangan menjadi lebih sempit. Begitu ada kebutuhan mendadak seperti anak sakit, orang tua perlu biaya, kendaraan rusak, atau pekerjaan terganggu, rumah tangga bisa langsung masuk ke zona rapuh.

Jadi boleh dikatakan beban milenial terasa datang dari dua arah. Dari depan, ada kebutuhan keluarga yang terus berjalan. Dari belakang, ada cicilan yang terus mengikuti. Di tengah-tengahnya, ada penghasilan yang sering kali belum memberi cukup ruang untuk bernapas.

Akibatnya, ruang untuk membangun masa depan menjadi terbatas. Porsi tabungan milenial hanya 10,3 persen, lebih rendah dibanding Gen Z dan Gen X yang sama-sama 11,4 persen. Porsi investasi milenial juga hanya 3,9 persen, lebih rendah dibanding Gen Z sebesar 4,2 persen dan Gen X sebesar 4,4 persen.

Ini penting karena tabungan dan investasi bukan sekadar urusan perencanaan keuangan. Keduanya adalah bantalan hidup. Orang yang memiliki dana darurat lebih tenang ketika menghadapi sakit, kehilangan pekerjaan, kerusakan kendaraan, atau kebutuhan keluarga mendadak. Orang yang bisa berinvestasi merasa punya pegangan untuk masa depan. Ketika ruang tabungan dan investasi kecil, masa depan terasa lebih rapuh.

Di sinilah paradoks milenial terlihat. Mereka tahu pentingnya menabung. Mereka akrab dengan konten literasi keuangan. Mereka mengenal istilah dana darurat, investasi, asuransi, dan perencanaan pensiun. Namun, pengetahuan tidak selalu berarti kemampuan. Setelah kebutuhan keluarga dan cicilan dibayar, tidak selalu ada ruang yang cukup untuk menyisihkan uang secara konsisten.

Akhir-akhir ini kita juga dihantui harga kebutuhan hidup juga terus bergerak naik akibat ketidakpastian ekonomi global. Ada kekawatiran inflasi akan naik. Kalau itu terjadi maka belanja dapur sedikit demi sedikit mengalami kenaikan, ongkos transportasi terasa lebih mahal, biaya sekolah bertambah, harga jasa berubah, dan kebutuhan kecil sehari-hari makin menggerus penghasilan. Bagi keluarga yang pendapatannya besar, kenaikan ini mungkin tidak yerlalu menimbulkan masalah. Namun, bagi rumah tangga yang pas-pasan, kenaikan kecil di banyak pos bisa terasa sangat berat.

Kebutuhan akan rumah menjadi contoh paling jelas. Bagi banyak milenial, memiliki rumah adalah kebutuhan sekaligus kecemasan. Tidak membeli rumah berarti harus terus menyewa atau tinggal bersama keluarga besar. Membeli rumah berarti masuk ke komitmen cicilan panjang. Pilihannya bukan antara ringan dan berat, melainkan antara dua jenis tekanan, tekanan sewa atau tekanan KPR. Bank Indonesia mencatat bahwa pembelian rumah primer masih sangat bergantung pada skema KPR. Ini menunjukkan bahwa kepemilikan rumah bagi banyak keluarga tidak lagi bisa dicapai hanya dengan menabung biasa. Ia membutuhkan pembiayaan jangka panjang. Bagi milenial, keputusan membeli rumah sering kali menjadi simbol kemajuan, tetapi sekaligus mengunci sebagian besar pendapatan untuk waktu yang lama.

Di luar rumah, sistem keuangan digital juga membuat akses pembiayaan semakin mudah. Paylater, pinjaman daring, kartu kredit, dan berbagai bentuk cicilan kini hadir sangat dekat dengan kehidupan sehari-hari. Di satu sisi, semua ini membantu ketika ada kebutuhan mendesak. Di sisi lain, jika digunakan untuk menutup kekurangan yang terus berulang, kredit bisa berubah dari penolong sementara menjadi beban jangka panjang.

OJK mencatat pertumbuhan pembiayaan buy now pay later dan pinjaman daring yang cukup tinggi dalam beberapa tahun terakhir. Data ini tidak berarti semua milenial terjebak utang digital. Namun, ia menunjukkan bahwa masyarakat hidup dalam ekosistem keuangan yang makin mudah menawarkan pembiayaan. Ketika penghasilan belum cukup dan pengeluaran sedang tinggi, godaan untuk memakai kredit menjadi lebih besar.

Dalam bahasa yang lebih sederhana, kita bisa katakan milenial memang sedang dalam tahap menanggung biaya transisi. Mereka sedang berpindah dari fase membangun diri ke fase menanggung orang lain. Dari pekerja muda menjadi kepala keluarga. Dari hidup untuk hari ini menuju hidup yang harus memikirkan 10 atau 20 tahun ke depan. Semua transisi itu mahal.

Kondisi ini juga menjelaskan mengapa banyak milenial merasa lelah secara emosional. Beban finansial jarang berdiri sendiri. Ia membawa beban mental. Ketika setiap keputusan kecil harus dihitung, hidup terasa sempit. Membeli sesuatu untuk diri sendiri bisa menimbulkan rasa bersalah. Menolak permintaan keluarga terasa berat. Menunda tabungan membuat cemas. Menambah cicilan membuat takut. Dari luar tampak biasa saja, tetapi di dalam kepala penuh kalkulasi.

Karena itu, pembicaraan tentang milenial sebaiknya tidak berhenti pada angka penghasilan. Yang lebih penting adalah melihat hubungan antara pendapatan, tanggungan, dan waktu. Pertanyaannya bukan hanya, “Berapa gajinya?” tetapi juga, “Berapa orang yang bergantung pada gaji itu?” dan “Berapa lama keluarga itu bisa bertahan jika ada guncangan?”

Jawaban atas pertanyaan itu sering kali tidak sederhana. Banyak milenial menjadi bagian dari generasi sandwich. Mereka membiayai keluarga inti sekaligus membantu orang tua atau saudara. Budaya saling membantu adalah kekuatan sosial yang penting. Namun, tanpa batas dan perencanaan, ia bisa berubah menjadi tekanan yang dipikul diam-diam.

Solusinya tentu saja tidak bisa hanya diserahkan kepada individu. Disiplin finansial tetap penting, tetapi kebijakan publik juga menentukan. Hunian terjangkau, transportasi publik yang efisien, biaya pendidikan yang terkendali, layanan kesehatan yang mudah diakses, perlindungan pekerja, dan edukasi keuangan yang praktis akan menentukan apakah milenial bisa naik kelas atau terus berputar dalam lingkaran penghasilan yang habis untuk kebutuhan rutin.

Dunia kerja juga perlu membaca situasi ini. Bagi pekerja milenial, kesejahteraan tidak lagi hanya soal gaji pokok. Kepastian kerja, jaminan kesehatan keluarga, fleksibilitas kerja, peluang pengembangan karier, dan ruang kenaikan pendapatan menjadi bagian penting dari daya tahan finansial.

Beban hidup milenial adalah cerita tentang waktu yang tidak selalu sinkron. Tanggung jawab datang lebih cepat daripada kemapanan. Pengeluaran keluarga membesar sebelum aset cukup kuat. Cicilan hadir sebelum tabungan kokoh. Masa depan harus disiapkan ketika hari ini saja belum sepenuhnya lega.

Milenial bukan generasi yang meminta dimaklumi. Mereka hanya sedang melewati fase hidup yang sangat padat. Di belakang mereka ada orang tua yang perlu dijaga. Di depan mereka ada anak dan masa depan yang harus disiapkan. Di bawah kaki mereka ada biaya hidup yang terus mengalir.

Karena itu, kalimat paling tepat untuk menggambarkan kondisi mereka saat ini adalah bahwa milenial bukan tidak ingin menabung, bukan tidak ingin berinvestasi, dan bukan tidak ingin hidup lebih tenang. Mereka hanya sedang berada di jam sibuk finansial kehidupan. Saat penghasilan belum sampai di puncak, tetapi pengeluaran sudah datang dari segala arah.

Leave a comment