Seperti kita ketahui bersama penggerak utama ekonomi Indonesia adalah konsumsi. Data Badan Pusat Statistik (BPS) secara konsisten bertahun-tahun menunjukkan lebih dari separuh PDB kita ditopang oleh belanja rumah tangga. Tidak berlebihan bila daya beli dianggap sebagai urat nadi perekonomian Indonesia. Karena itu, setiap perubahan pola pengeluaran masyarakat/konsumen selalu menarik untuk diamati.

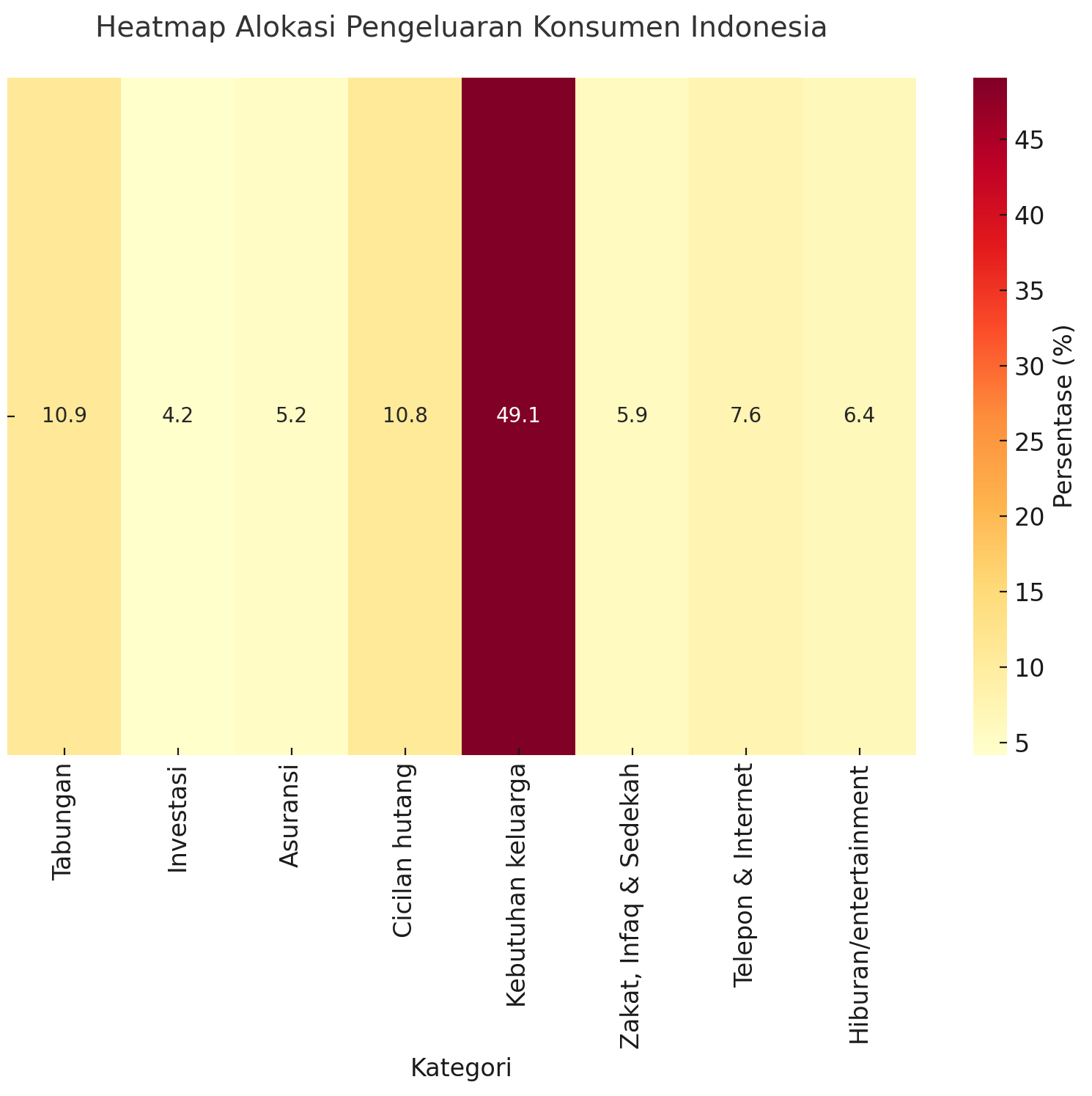

Survei nasional Alvara Research Center terbaru pada bulan September 2025 memperlihatkan fakta yang sudah lama kita duga, hampir separuh pengeluaran masyarakat Indonesia, tepatnya 49 persen, habis untuk kebutuhan dasar keluarga. Biaya makan, listrik, transportasi, pendidikan, dan kebutuhan pokok lainnya menyedot porsi terbesar.

Angka ini menegaskan dua hal. Pertama, konsumsi rutin tetap menjadi mesin pertumbuhan ekonomi. Kedua, daya beli masyarakat sangat rentan terhadap inflasi. Begitu harga beras, minyak goreng, atau BBM naik, ruang gerak pengeluaran masyarakat menjadi terbatas.

Di satu sisi, ini kekuatan, konsumsi besar membuat ekonomi Indonesia tumbuh stabil. Tetapi di sisi lain, ada resikonya. Tanpa stabilitas harga, mesin pertumbuhan bisa macet sewaktu-waktu.

Tabungan Ada, Investasi Masih Jauh

Meski hampir setengah pendapatan tersedot untuk konsumsi, masyarakat tetap berusaha menyisihkan sebagian untuk tabungan. Rata-rata 11 persen pendapatan masuk ke rekening bank atau deposito. Ini kabar baik, meski jumlahnya masih jauh dari prinsip keuangan ideal yang menganjurkan 20 persen untuk saving dan investasi.

Yang lebih mengkhawatirkan adalah investasi. Hanya 4 persen pengeluaran yang benar-benar masuk ke instrumen investasi seperti reksadana, saham, emas, atau properti. Rendahnya angka ini bukan sekadar soal preferensi, tetapi juga cermin keterbatasan literasi keuangan. Survei OJK 2022 menunjukkan literasi keuangan kita baru sekitar 50 persen. Tak heran, pengelolaan keuangan masyarakat masih cenderung konservatif.

Konservatisme ini bisa dipahami. Banyak orang lebih merasa aman menyimpan uang di tabungan, meski nilainya tergerus inflasi, ketimbang menghadapi risiko di pasar modal. Tetapi dalam jangka panjang, rendahnya investasi rumah tangga berarti pertumbuhan aset akan lambat, dan jurang ketimpangan bisa makin lebar.

Utang Sebagai Jalan Hidup

Cicilan hutang menyerap hampir 11 persen pendapatan rata-rata masyarakat. Angka ini sebenarnya masih sehat jika dibandingkan dengan standar internasional (maksimal 30 persen). Namun, gambaran lebih rinci menunjukkan cerita berbeda.

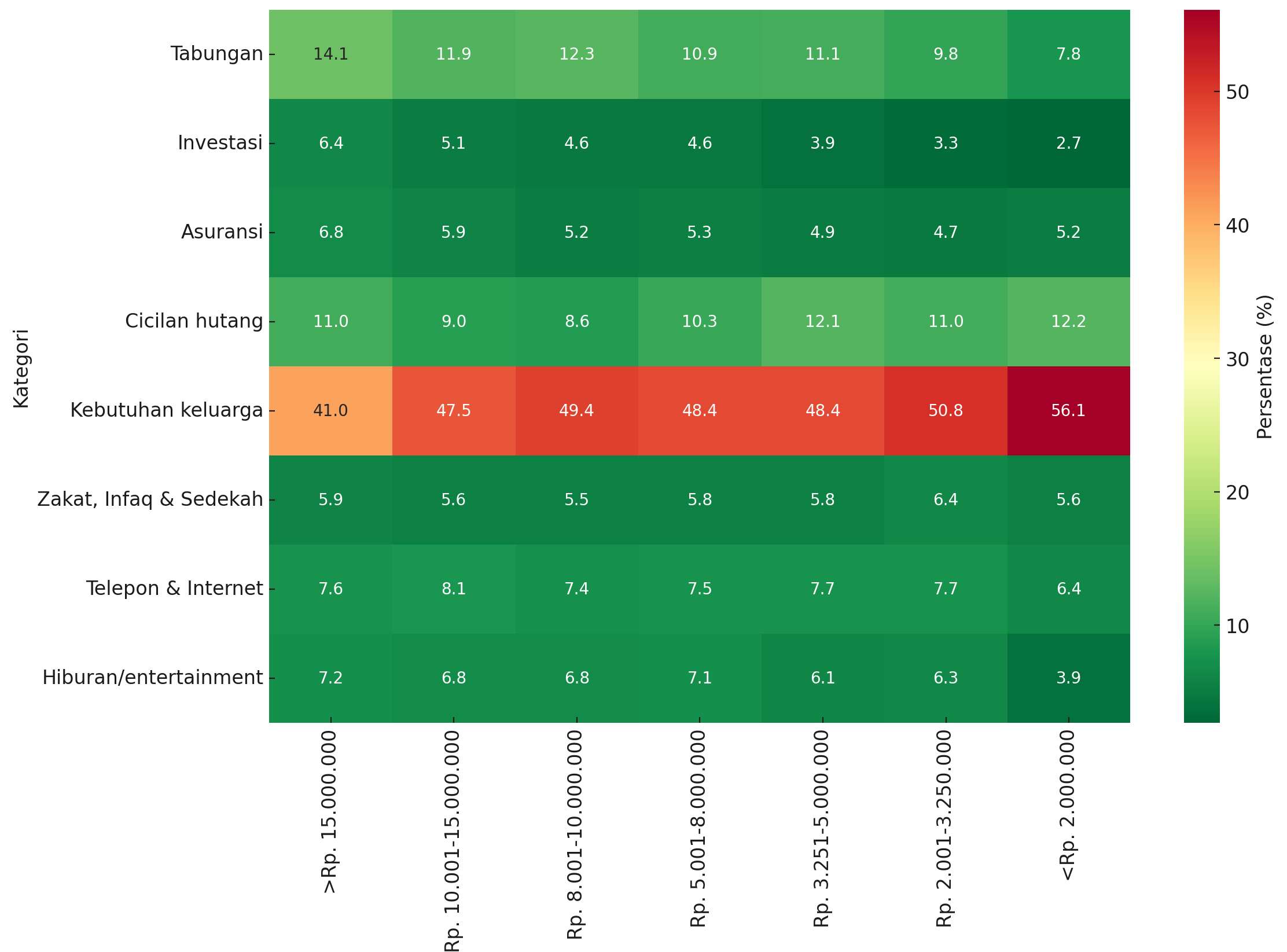

Di kelompok konsumen kelas atas, porsi cicilan relatif ringan, sekitar 10 persen. Tetapi di kelas bawah, cicilan bisa menembus 12 persen. Bagi mereka yang pengeluarannya dua juta rupiah sebulan, cicilan bukan sekadar alat membeli rumah atau mobil, melainkan satu-satunya jalan untuk mengakses motor, ponsel, bahkan kebutuhan elektronik dasar. Utang menjadi pintu bagi konsumsi, tetapi sekaligus jerat yang membatasi ruang finansial.

Generasi Sandwich

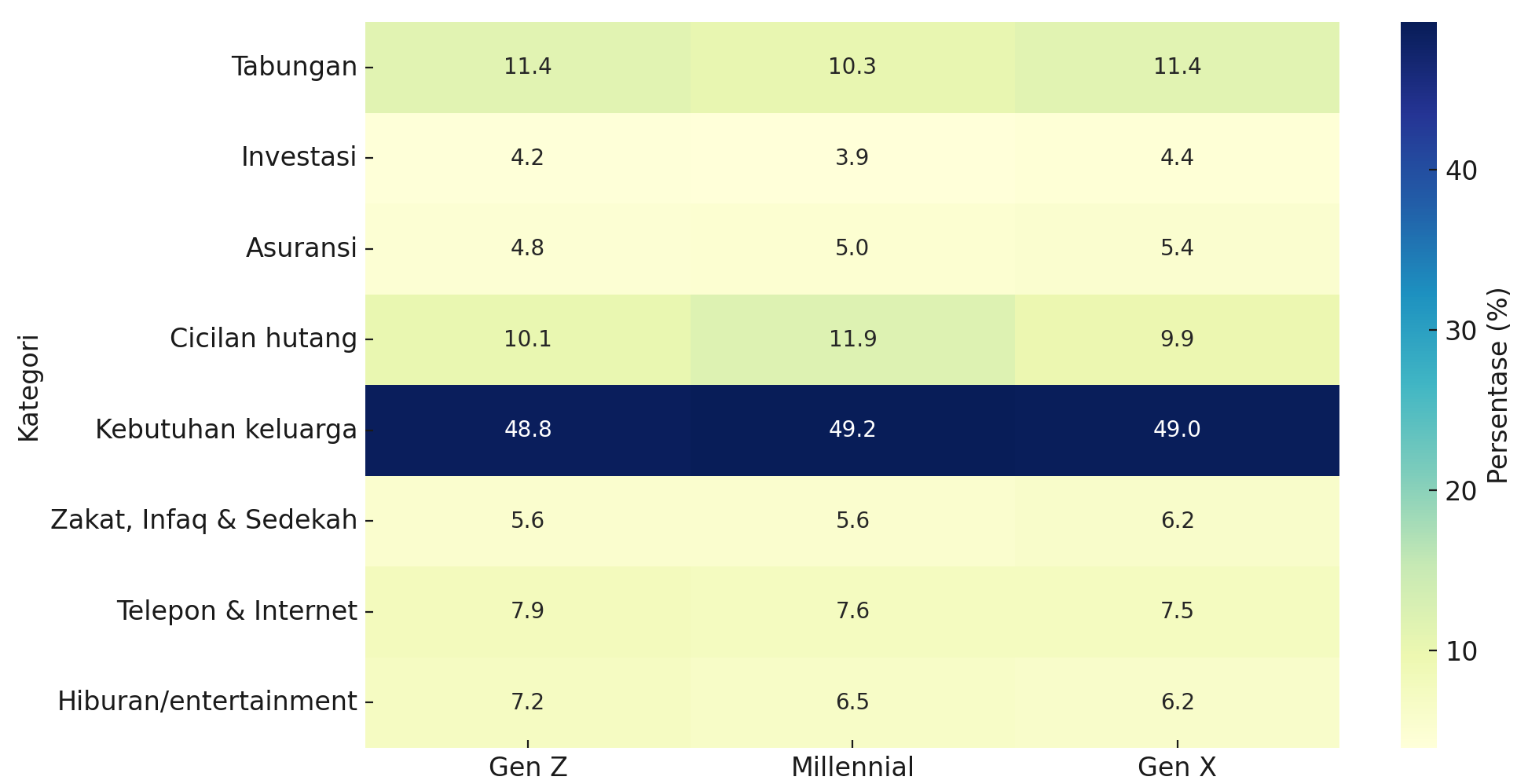

Perbedaan generasi memperlihatkan wajah lain daya beli. Gen Z, misalnya, cukup disiplin menabung. Lebih dari 11 persen pendapatan mereka masuk ke tabungan. Tetapi, Gen Z juga paling konsumtif untuk hiburan dan internet. Sebagai digital native, hidup mereka tak bisa lepas dari gawai, media sosial, dan pengalaman gaya hidup instan.

Millennial tampak paling terhimpit. Tabungan mereka tipis, investasi paling rendah, sementara cicilan tertinggi di antara semua generasi. Generasi ini sedang berada di pusaran tanggung jawab, membeli rumah di tengah harga properti melambung, membiayai anak, dan sering kali masih menopang orang tua. Wajar jika mereka disebut sebagai generasi sandwich, terjepit di antara dua beban.

Generasi X terlihat lebih mapan. Mereka menabung setara Gen Z, tetapi lebih rajin berinvestasi dan membeli proteksi asuransi. Kepedulian sosial mereka juga lebih tinggi. Pada fase ini, orientasi bukan lagi sekadar konsumsi, melainkan keamanan jangka panjang dan persiapan pensiun.

Rapuh di Kota, Hemat di Desa

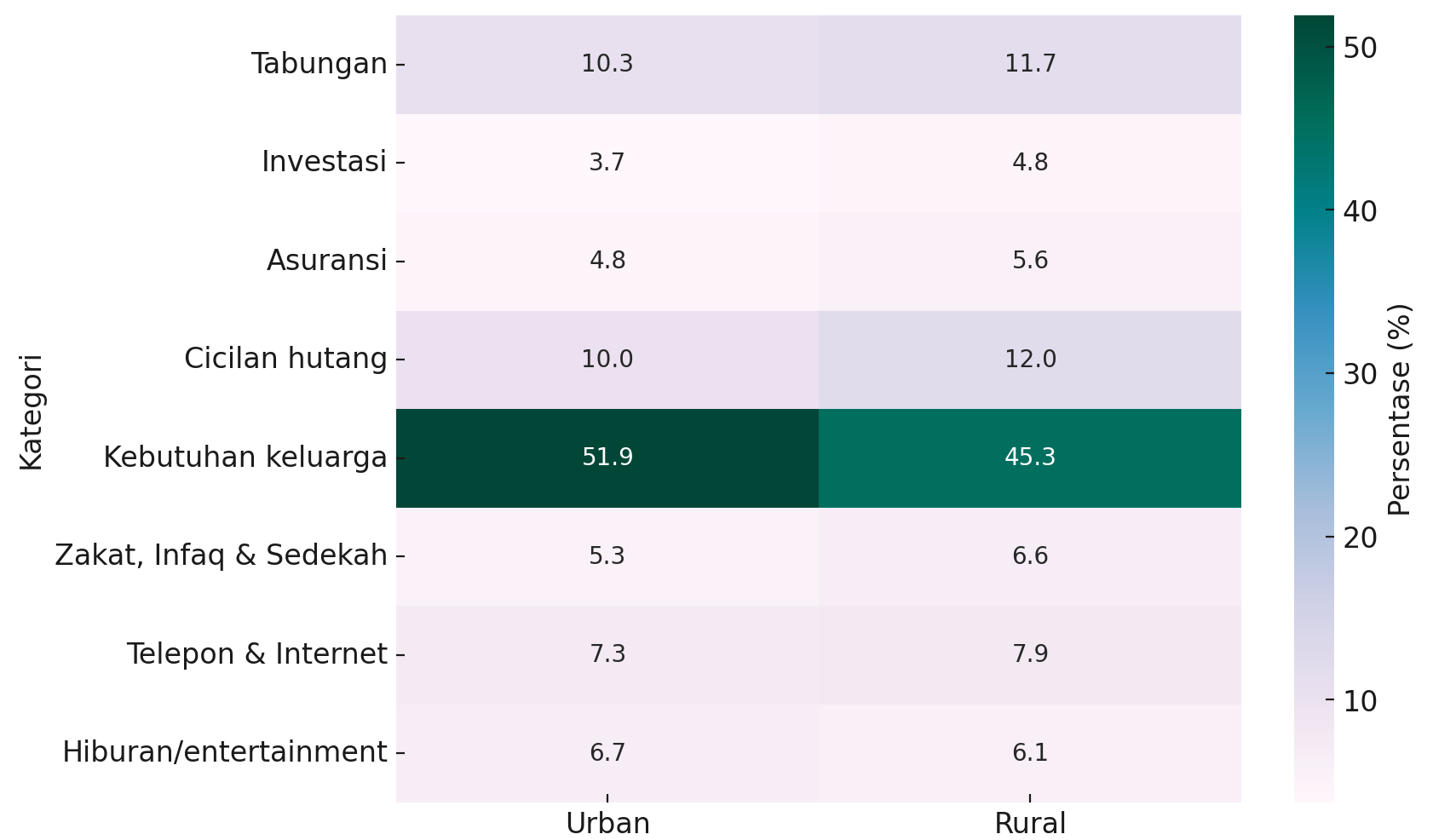

Dimensi kewilayahan juga menarik disimak. Masyarakat urban menghabiskan lebih dari 51 persen pendapatannya untuk kebutuhan rutin. Biaya hidup di kota, sewa rumah, transportasi, pendidikan membuat ruang untuk saving dan investasi makin sempit. Hiburan di kota pun lebih beragam, sehingga porsinya lebih besar.

Sebaliknya, masyarakat desa lebih hemat. Hanya 45 persen pendapatan mereka habis untuk kebutuhan rutin. Mereka menabung lebih besar, bahkan sedikit lebih rajin berinvestasi. Namun, cicilan di desa justru lebih tinggi, mencapai 12 persen, sering kali berupa kredit motor atau pinjaman konsumsi.

Satu hal yang menarik, masyarakat rural lebih besar mengalokasikan zakat dan sedekah. Tradisi komunal masih kuat. Dan meski infrastruktur terbatas, porsi untuk internet di desa justru lebih tinggi dibanding kota. Smartphone menjadi pintu masuk hiburan, perdagangan online, bahkan pekerjaan.

Siapa yang Paling Rentan?

Jika kita analisis lebih komprehensif dan mendalam akan terlihat jelas bahwa kelompok paling rentan adalah masyarakat berpendapatan rendah di perkotaan. Lebih dari setengah pendapatan mereka habis untuk kebutuhan rutin, cicilan cukup tinggi, tabungan minim, investasi nyaris tak ada.

Millennial di kota juga menghadapi situasi pelik. Mereka terhimpit cicilan rumah, biaya sekolah anak, dan harga kebutuhan yang terus naik. Dengan ruang saving terbatas, sulit bagi mereka membangun aset.

Sebaliknya, Gen X di kelas menengah atas relatif paling stabil. Mereka punya keseimbangan antara konsumsi, tabungan, investasi, proteksi, dan sedekah. Gen Z di pedesaan juga mulai menunjukkan perilaku finansial sehat, disiplin menabung meski tetap konsumtif pada hiburan digital.

Apa Artinya Bagi Indonesia?

Insight yang bisa kita ambil dari analisa pola pengeluaran konsumen diatas adalah bahwa, pertama, konsumsi memang akan terus menjadi mesin pertumbuhan. Tetapi mesin ini rentan. Tanpa kendali inflasi, daya beli bisa runtuh sewaktu-waktu. Pemerintah harus menjadikan stabilitas harga pangan dan energi sebagai prioritas mutlak.

Kedua, rendahnya investasi rumah tangga adalah alarm jangka panjang. Tanpa investasi, masyarakat sulit membangun kekayaan. Hanya kelompok berpendapatan tinggi yang punya ruang. Ketimpangan bisa makin lebar. Industri keuangan harus turun tangan, menghadirkan produk investasi yang sederhana, inklusif, dan berbasis digital.

Ketiga, perbedaan generasi dan wilayah tidak boleh diabaikan. Gen Z perlu diarahkan untuk berinvestasi sejak dini. Millennial butuh kebijakan perumahan dan insentif biaya hidup. Gen X perlu instrumen proteksi pensiun yang lebih kuat. Sementara masyarakat rural membutuhkan akses keuangan formal agar tidak terus bergantung pada kredit mikro yang rentan jebakan.

Keempat, besarnya alokasi untuk internet adalah peluang besar. Ketika masyarakat lebih rela mengeluarkan uang untuk kuota data ketimbang investasi, itu artinya ekonomi digital akan terus tumbuh. E-commerce, fintech, edutech, dan industri kreatif punya lahan subur. Generasi muda akan menjadi lokomotifnya.

Walhasil, mosaik dari temuan riset Alvara ini memperlihatkan satu hal, daya beli Indonesia kuat sekaligus rapuh. Tugas kita memastikan mosaik ini bergerak ke arah lebih sehat. Konsumsi tetap penting, tetapi harus dibarengi tabungan, investasi, dan proteksi yang lebih besar. Hanya dengan keseimbangan itulah daya beli bisa menjadi fondasi kesejahteraan yang kokoh, bukan sekadar mesin pertumbuhan ekonomi jangka pendek.

Leave a comment