Di banyak meja makan keluarga Indonesia, obrolan sederhana soal belanja bulanan kini sering disertai dengan curhatan soal kondisi keuangan keluarga. Harga kebutuhan pokok yang cenderung naik, ongkos sekolah anak bertambah. Sementara gaji, kalau pun naik, rasanya tak sebanding dengan laju pengeluaran. Hasil survei nasional Alvara Research Center pada 2024 dan 2025 menangkap kegelisahan ini dengan jelas.

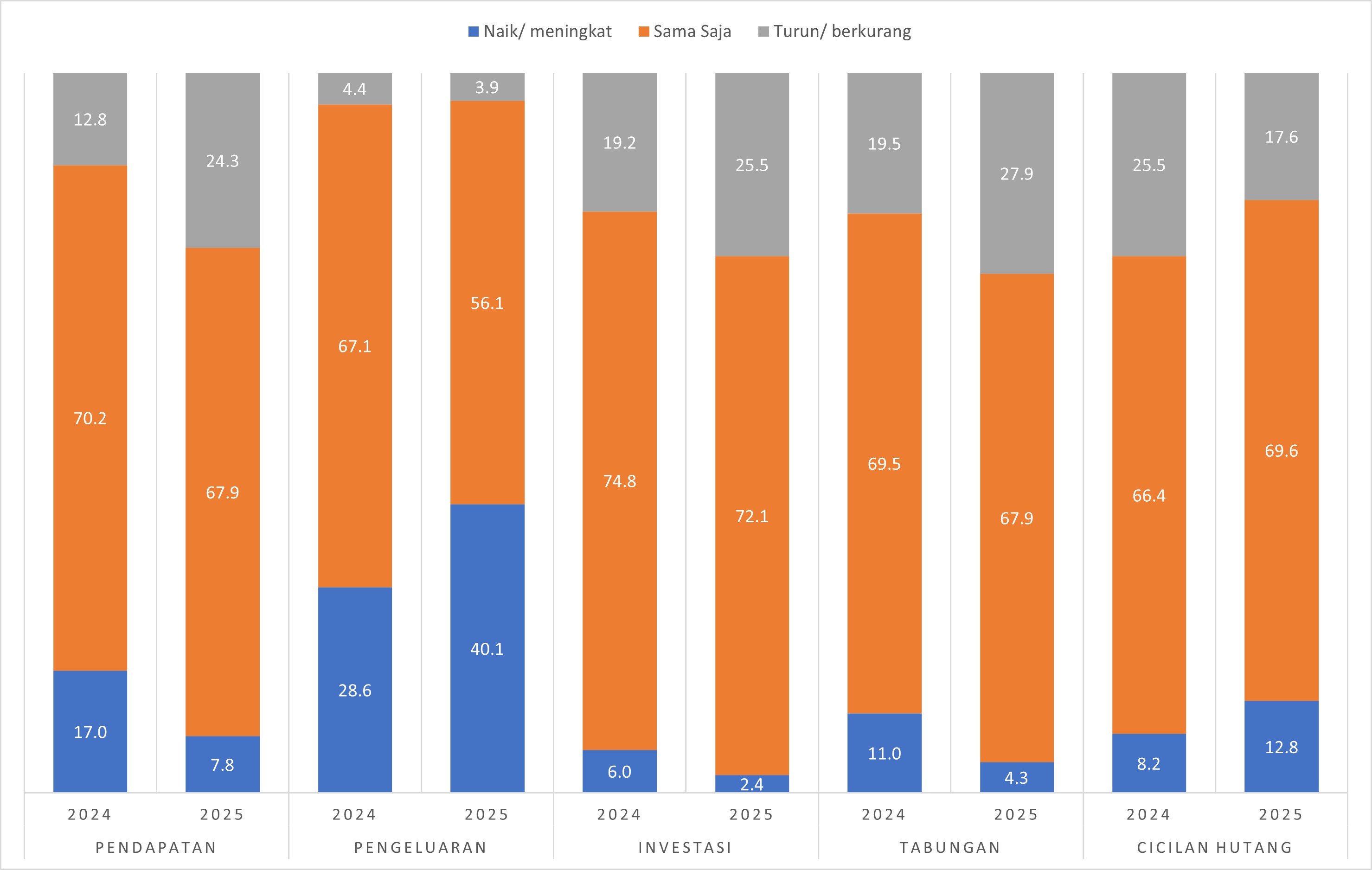

Alvara memotret enam aspek utama dalam surveinya: pendapatan, pengeluaran, investasi, tabungan, dan cicilan hutang. Hasilnya cukup menggelisahkan. Jika pada 2024 masih ada 17 persen masyarakat yang merasa pendapatannya meningkat, setahun kemudian angkanya tinggal 7,8 persen. Sebaliknya, mereka yang mengaku penghasilannya menurun melonjak hingga 24,3 persen. Artinya, semakin banyak rumah tangga yang merasakan isi dompetnya makin tipis.

Ironinya, di saat pendapatan merosot, pengeluaran justru naik. Tahun 2025, empat dari sepuluh responden Alvara bilang biaya hidup mereka membengkak, jauh lebih banyak dibanding setahun sebelumnya. Dari dapur sampai transportasi, dari cicilan rumah hingga jajan anak, semua terasa lebih mahal. Banyak keluarga yang akhirnya harus mengorbankan hal lain: menunda liburan, mengurangi jatah menabung, bahkan membatalkan rencana investasi.

Hasil survei itu juga menunjukkan, hanya 2,4 persen responden yang bisa meningkatkan investasinya di 2025. Sebagian besar justru mengaku investasinya berkurang atau berhenti sama sekali. Tabungan pun bernasib sama. Hanya segelintir yang bisa menabung lebih banyak, sementara hampir 28 persen mengatakan tabungannya makin menipis. Fenomena yang populer disebut “makan tabungan” pun terjadi: uang simpanan terpaksa dipakai demi bertahan hidup sehari-hari.

Untuk menutup kekurangan, banyak yang akhirnya menambah utang. Cicilan hutang, menurut survei Alvara, meningkat pada lebih banyak orang di 2025 dibanding tahun sebelumnya. Kredit rumah, kendaraan, bahkan pinjaman daring menjadi penopang hidup, meski di balik itu tersimpan risiko baru: semakin rentan bila pendapatan terus melemah.

Potret ini sejalan dengan temuan Bank Indonesia melalui survei konsumennya. Dalam laporan Agustus 2025, proporsi pendapatan yang digunakan masyarakat untuk konsumsi masih sangat besar, yakni 74,8 persen. Porsi untuk tabungan stagnan di kisaran 13,7 persen, sementara cicilan utang justru naik ke 11,4 persen. Data ini menguatkan bahwa sebagian besar pendapatan masyarakat habis untuk belanja kebutuhan pokok, sisanya sedikit sekali yang bisa disimpan. Bahkan laporan lain menyebut, tabungan masyarakat pada pertengahan 2025 berada di titik terendah sejak 2021, terutama bagi kelompok menengah dengan pengeluaran Rp4–5 juta per bulan.

Badan Pusat Statistik (BPS) juga mencatat rata-rata pengeluaran per kapita mencapai Rp1,5 juta per bulan pada 2024, dengan porsi makanan yang makin dominan, terutama di wilayah perdesaan. Ketika belanja pangan menyedot porsi besar pendapatan, ruang untuk kebutuhan lain otomatis menyempit.

Kelas menengah, yang selama ini disebut sebagai motor konsumsi nasional, justru tampak rapuh. Dengan pendapatan stagnan, biaya hidup naik, tabungan terkuras, mereka menghadapi risiko turun kelas. Jika kelompok ini melemah, konsumsi domestik sebagai penopang utama ekonomi kita, bisa kehilangan tenaganya.

Namun, ada juga cerita tentang, meminjam istilah Bambang Wuryanto atau yang lebih dikenal Bambang Pacul, daya ”lenting”. Orang-orang Indonesia terkenal paling jago dalam mencari cara bertahan. Ada yang menambah pekerjaan sampingan, ada yang berhemat habis-habisan, ada pula yang memanfaatkan peluang digital untuk menabung atau berinvestasi dalam skala kecil. Daya tahan ini bukan hal baru. Sejarah menunjukkan, masyarakat Indonesia selalu punya cara untuk menyesuaikan diri di tengah badai.

Di tengah cerita tentang dompet yang makin tipis, pemerintah berusaha menghadirkan secercah harapan lewat serangkaian stimulus ekonomi terbaru. Pada pertengahan 2025, lahir stimulus yang dibranding Paket Ekonomi 8+4+5, istilah yang merujuk pada delapan program akselerasi, empat instrumen insentif, dan lima kebijakan prioritas. Di dalamnya ada berbagai inisiatif: program magang bagi lulusan perguruan tinggi, perluasan PPh 21 Ditanggung Pemerintah untuk pekerja pariwisata, bantuan pangan untuk rumah tangga rentan, hingga diskon iuran BPJS Ketenagakerjaan bagi pekerja ojek online dan kurir.

Semua langkah pemerintah ini ditujukan untuk meringankan beban sehari-hari sekaligus memicu konsumsi. Ada pula program dukungan perumahan di bawah BPJS Ketenagakerjaan yang memberi akses lebih mudah bagi pekerja untuk memiliki rumah.

Apakah semua ini cukup? Itu pertanyaan yang masih menggantung. Stimulus ekonomi memang bisa membantu, namun kita pun masih menunggu dengan harap-harap cemas apakah kebijakan tersebut bisa dieksekusi dengan cepat dan dampaknya bisa langsung dirasakan oleh masyarakat. Pertanyaan besar berikutnya adalah apakah stimulus ini hanya sekadar tambalan jangka pendek, atau benar-benar mampu memperkuat fondasi ekonomi rumah tangga?

Karena itulah, di luar paket insentif jangka pendek, Indonesia membutuhkan kebijakan ekonomi yang lebih substantif dan terstruktur. Kebijakan yang tidak hanya mengobati gejala, tetapi juga menyentuh akar persoalan: penciptaan lapangan kerja yang berkualitas, pengendalian harga kebutuhan pokok, akses pendidikan dan kesehatan yang lebih merata, serta perlindungan sosial yang menjangkau kelompok rentan dan kelas menengah. Hanya dengan langkah yang lebih mendalam inilah pertumbuhan ekonomi yang tercatat di laporan resmi bisa benar-benar terasa di meja makan setiap keluarga Indonesia.

Leave a comment